Deriváty v daňovom priznaní

Obchodovanie s derivátmi patrí medzi kapitálové príjmy. Tie sú v slovenskom daňovom systéme pomerne komplikované. Ako na to?

Deriváty

Medzi deriváty zaraďujeme CFD, Futures a obchody na Forexe. Deriváty podliehajú dani z príjmu, pričom patria medzi tzv. pasívne príjmy. To znamená, že si daňovník na príjem z predaja derivátov nemôže uplatniť nezdaniteľnú časť základu dane. Príjem z predaja derivátov sa po odpočítaní výdavkov zdaňuje v plnej výške sadzbou 19 % alebo 25 % (sadzba dane závisí od výšky zisku z derivátových operácií).

Čo nepatrí pod derivátové obchody?

Je všeobecne známe, že obchod na burze prebieha v rôznych menách. Ak si daňovník zamieňa menu výhodnejším kurzom napr. z EUR na USD a táto zámena meny mu nie je vyplatená (ide o fiktívny zisk), nejedná sa o derivátovú operáciu. Zámena meny sa do daňového priznania neuvádza.

Ak si však daňovník nechá vyplatiť túto zámenu kurzu, ide o derivátový obchod, ktorý podlieha zdaneniu podľa štandardných postupov.

Deriváty v daňovom priznaní

Deriváty sa zdaňujú až v momente predaja. To znamená, že ak daňovník nakúpil deriváty (začal obchodovať na burze) v roku 2019 a predal ich v roku 2024, zdaňuje ich až za rok 2024 (do 31. marca 2025).

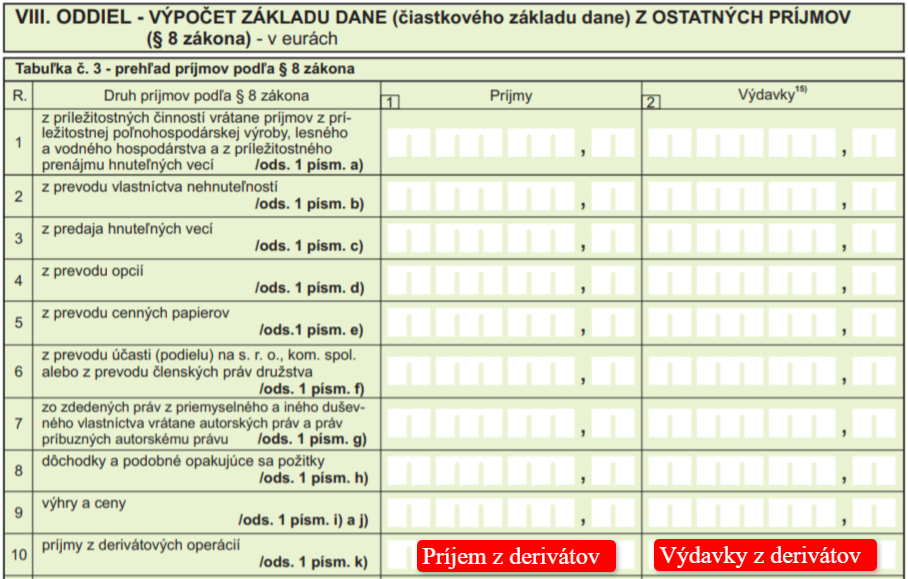

Príjem z derivátov sa priznáva v daňovom priznaní typu B. Uvádza sa v tabuľke č. 3 na riadku 10 s názvom príjmy z derivátových operácií. Okrem príjmov daňovník uvedie aj výdavky spojené s obchodovaním s derivátmi. Medzi výdavky patria:

- poplatky a platby súvisiace s realizáciou derivátových operácií,

- výdavky súvisiace s vysporiadaním derivátových operácií,

- odvody na zdravotné poistenie.

Výdavky si daňovník môže uplatniť maximálne do výšky príjmov. To znamená, že z príjmov z derivátových operácií nemôže vykazovať stratu.

Daň sa vypočíta jednoducho podľa vzorca:

19-% daň sa použije, ak zisk z derivátových operácií je menej ako 47 537,98 €. Ak je zisk vyšší ako táto suma, uplatní sa sadzba dane vo výške 25 %, ale len na časť zisku, ktorá túto čiastku presahuje. Napríklad, ak je zisk 50 000 €, daň sa vypočíta nasledovne:

- 47 537,98 € × 19 % = 9 032,22 €

- 50 000 € - 47 537,98 € = 2 462,02 € × 25 % = 615,51 €

- Výsledná daň bude 9 032,22 € + 615,51 € = 9 647,73 €

Deriváty v aplikácii na OnlinePriznanie.sk

Príjem z derivátových operácií si môžete vyplniť v aplikácii na www.OnlinePriznanie.sk. V kroku č. 3 v časti iné príjmy uvediete:

- príjem z derivátových operácií,

- výdavky spojené s obchodovaním s derivátmi.

Aplikácia spočíta daň za vás, a to dokonca aj v prípade, ak máte ďalšie príjmy.

Deriváty a zdravotné poistenie

Odvody na zdravotné poistenie sa v momente predaja derivátov neplatia. Odvody vymeria zdravotná poisťovňa po podaní daňového priznania, a to vo výške 14 %. Daňovník dostane list zo zdravotnej poisťovne, kde bude uvedená výška zdravotného poistného s platobnými údajmi.

Proces zdanenia derivátov v skratke:

- Daňovník podá riadne daňové priznanie a uhradí výslednú daň.

- Zdravotná poisťovňa vyčísli výšku odvodov na zdravotné poistenie, ktorú daňovník úhradí.

- Daňovník podá dodatočné daňové priznanie v aktuálnom roku alebo riadne daňové priznanie nasledujúci rok, kde uvedie výdavky na zdravotné poistenie.

Príklad zdanenia derivátových operácií

Milan začal obchodovať na burze v roku 2023, kde nakúpil Futures v hodnote 20 000 €. V roku 2024 ich predal za 24 000 €, pričom výdavky predstavovali čiastku 22 000 € (hodnota, za ktorú deriváty nakúpil + poplatky s tým súvisiace). Ako zdaní Milan príjem z Futures a kedy ich zahrnie do daňového priznania?

Milan zdaní príjem z Futures v daňovom priznaní v roku 2024. Bude postupovať podľa vzorca:

Milan zaplatí daň z Futures vo výške 380 €. Následne mu zdravotná poisťovňa vyčísli odvody na zdravotné poistenie zo základu dane (POZOR, nie z výslednej dane!) vo výške 300 € (15 % z 2 000 €).

Tieto odvody tvoria výdavky z derivátových operácií. Milan má dve možnosti:

- po zaplatení zdravotného poistného podá v roku 2024 dodatočné daňové priznanie, kde uvedie zdravotné poistné do výdavkov, čím si zníži základ dane a výslednú daň,

- po zaplatení zdravotného poistného zahrnie tieto výdavky do výdavkov z predaja derivátových obchodov za rok 2024. Táto možnosť sa mu oplatí v prípade, že v roku 2024 plánuje predať ďalšie deriváty. Nemusí tak podať dodatočné daňové priznanie za rok 2023 a uľahčí si administratívu.

Ak bude Milan podávať dodatočné daňové priznanie, výdavky na zdravotné poistenie uvedie podľa vzorca:

Milanovi vznikne preplatok na dani vo výške 57 € (rozdiel medzi daňou v riadnom daňovom priznaní a v dodatočnom daňovom priznaní: 380 € - 323 € ). Preplatok na dani mu daňový úrad vráti do 30 dní od konca mesiaca, v ktorom podal dodatočné daňové priznanie. Ak podá dodatočné daňové priznanie napr. 20. júla, preplatok obdrží do 30 augusta.

Príjem z predaja derivátov si spracujete v niekoľkých krokoch v inteligentnej aplikácii na www.OnlinePriznanie.sk.