Príjem zo zahraničia v slovenskom daňovom priznaní: Česká republika

Najviac Slovákov v zahraničí pracuje práve v Českej republike. Keďže sa v ČR platí českou korunou, príjmy je potrebné prepočítať na eurá. Aplikácia však prepočet kumulatívnym kurzom NBS urobí za vás.

V ČR môžu mať Slováci tri druhy príjmov:

- zo zamestnania,

- z dohody,

- z podnikania.

Ako zaniesť príjem zo zamestnania do aplikácie?

Príjem zo zamestnania potvrdzuje české Potvrzení o zdanitelných příjmech, ktoré tvorí aj povinnú prílohu k daňovému priznaniu.

- Do riadku Celkový príjem zo zahraničia napíšete čiastku uvedenú v riadku 1 na českom potvrdení s názvom Úhrn zúčtovaných příjmů ze závislé činnosti.

- Do riadku Celkové zaplatené dane v zahraničí uvediete čiastku z riadku 8 s názvom Záloha na daň z příjmů (keďže sa v daňovom priznaní uplatňuje metóda vyňatia príjmov, daň zaplatená v Českej republike sa v daňovom priznaní neuvádza).

- Do riadku Sociálne poistenie v zahraničí napíšete sumu z riadku 14 s názvom Úhrn pojistného. Táto čiastka zahŕňa sociálne aj zdravotné poistné.

- Do riadku Zdravotné poistenie v zahraničí uvediete nulu.

Čo robiť v prípade, ak je riadok 14 v českom potvrdení prázdny?

Ak je na riadku 14 nula, je potrebné doplniť odvody „ručne” z výplatných pások od zamestnávateľa.

Na príjem zo zamestnania v Českej republike sa v slovenskom daňovom priznaní uplatní metóda zápočtu na základe zmluvy o zamedzení dvojitého zdanenia. Podľa §45 ods. 3 písmena c Zákona o dani z príjmov sa však na príjem zo zamestnania v aplikácii použije metóda vyňatia, pretože je pre daňovníka výhodnejšia a zákon takúto výnimku umožňuje.

Ako zaniesť príjem z dohody do aplikácie?

Príjem z dohody potvrdzuje opäť české Potvrzení o zdanitelných příjmech, ktoré tvorí aj povinnú prílohu k daňovému priznaniu. Môže mať dve podoby podľa toho, či bola mzda zdanená zrážkovou alebo zálohovou daňou.*

Pri danení mzdy zrážkovou daňou, doplňte hodnoty do aplikácie takto:

- Do riadku Celkový príjem zo zahraničia napíšete čiastku uvedenú v riadku 1 na českom potvrdení s názvom: 1. úhrn zúčtovaných příjmů ze závislé činnosti.

- Do riadku Celkové zaplatené dane v zahraničí uvediete čiastku z riadku 3 s názvom Záloha na daň z příjmů (keďže sa v daňovom priznaní uplatňuje metóda vyňatia príjmov, daň zaplatená v Českej republike sa v daňovom priznaní neuvádza.)

Odvody zadajte na základe výplatných pások od zamestnávateľa.

Ako zaniesť príjem z podnikania do aplikácie?

Pri príjmoch z českej živnosti nedokladáte na daňový úrad žiadne potvrdenie. Údaje do aplikácie vyplníte takto:

- Do riadku Celkový príjem zo zahraničia napíšete súčet všetkých zaplatených faktúr z ČR.

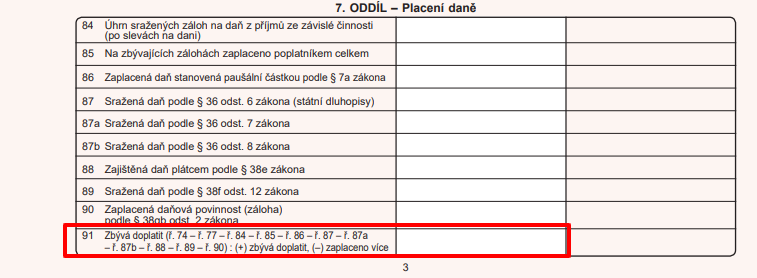

- Do riadku Celkové zaplatené dane v zahraničí opíšte údaj z riadku 91 z českého daňového priznania.

Riadky Sociálne poistenie v zahraničí a zdravotné poistenie v zahraničí vyplníte podľa prehľadu do poisťovien takto:

- Do riadku so sociálnym poistením odpíšte hodnotu riadku 33 z prehľadu pre ČSSZ.

- Do riadku so zdravotným poistením odpíšte hodnotu riadku 41 z prehľadu pre zdravotnú poisťovňu.

Na príjem z podnikania v Českej republike sa v slovenskom daňovom priznaní uplatní metóda zápočtu. To znamená, že zaplatená daň v ČR sa v SR „započíta” a rozdiel sa doplatí na SR.

Spracujte si daňové priznanie v jednoduchej aplikácii na www.OnlinePriznanie.sk a vyplňte správne zahraničný príjem.

Potrebujete daňové priznanie v Českej republike? Spracujte si ho v aplikácii na www.OnlinePřiznání.cz.

Sledujte nás na Facebooku a Instagrame, nech vám neuniknú žiadne informácie o finančných tipoch a o rôznych novinkách z oblasti daní.