Odvody živnostníkov do Sociálnej poisťovne od 1. 1. 2022

Živnostníkov čaká od roku 2022 zvýšenie odvodov so Sociálnej poisťovne. Rastom priemernej mzdy sa zvyšujú aj odvody.

Odvody do Sociálnej poišťovne

Povinnosť platiť odvody do Sociálnej poišťovne sa posudzuje po podaní daňového priznania. Ak podáte daňové priznanie v termíne do 31. marca, vznik platby odvodov začína od 1. júla. Ak podáte daňové priznanie v predĺženom termíne do 30. júna, vznik odvodov sa tiež posunie. Povinnosť platiť odvody tak vznikne od 1. októbra.

Povinnosť platiť odvody nie je automatická. Odvody je SZČO povinná platiť podľa toho, akú výšku príjmov dosiahol z podnikania a inej samostatne zárobkovej činnosti. Sociálna poišťovňa pri posudzovaní, či bude alebo nebude SZČO platiť odvody, vychádza z príjmov z daňového priznania.

Pre rok 2022 je stanovená hranica príjmov na 6 798 €. To znamená, že ak príjem SZČO presiahne túto hranicu v roku 2021, SZČO vznikne povinnosť hradiť odvody v roku 2022. Výšku tohto príjmu zohľadní v daňovom priznaní, ktoré podá do 31. marca 2022 (za rok 2021) alebo v predĺženom termíne do 30. júna 2022 (opäť za rok 2021). Sociálna poišťovňa potom na základe vymeriavacieho základu stanoví výšku odvodov so vznikom k 1. 7. 2022 alebo k 1. 10. 2022, ak podáte daňové priznanie v predĺženom termíne.

Prečítajte si aj: Odvody do zdravotnej poisťovne od 1. 1. 2022

Za všetko môže vymeriavací základ

Minimálne odvody sa odvíjajú od výšky minimálneho vymeriavacieho základu. Ten sa každoročne mení kvôli rastu priemernej mzdy.

Pre rok 2021 je stanovená priemerná mzda na 1 133 €. Vymeriavací základ tvorí jej polovicu. Výšku minimálneho vymeriavacieho základu vypočítame ako 1 133 * 50 % = 566.50 €.

Percento odvodov do Sociálnej poisťovne zostáva bezo zmeny vo výške 33.15 %. Výšku minimálnych odvodov do Sociálnej poišťovne vypočítame takto:

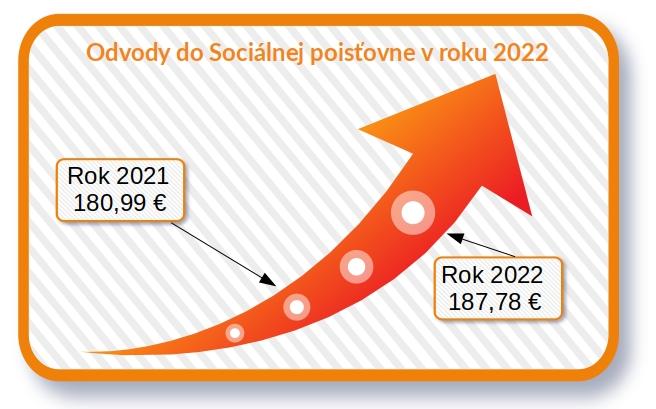

Vymeriavací základ x percento odvodov = 566.50 x 33.15 % = 187.78 €

Vývoj odvodov do Sociálnej poisťovne za roky 2021-2022

| Vymeriavací základ | Minimálny mesačný odvod | |

|---|---|---|

| Rok 2021 | 545 € | 180.99 € |

| Rok 2022 | 566.50 € | 187.78 € |

| Zvýšenie o | 21.50 € | 6.79 € |

Ako sa dozviem, že musím platiť odvody?

Po podaní daňového priznania Sociálna poišťovňa posúdi, či vzniká alebo nevzniká povinnosť platiť odvody. Ak vzniká, pretože príjem v daňovom priznaní presiahol rozhodnú hranicu, Sociálna poišťovňa pošle SZČO list, v ktorom jej oznámi:

- dátum vzniku odvodov

- výšku odvodov

- číslo účtu, na ktoré sa odvody majú hradiť