Daň z motorových vozidiel II

V článku Daň z motorových vozidiel I si môžete prečítať, čo je to daň z motorových vozidiel, na ktoré vozidlá sa vzťahuje, ktoré vozidlá tejto dani nepodliehajú, kedy vzniká a zaniká daňová povinnosť a ako, kedy a kam podať daňové priznanie.

V tomto článku sa dozviete viac ohľadom sadzby dane a preddavkov na daň.

Ročná sadzba dane

Ročné sadzby dane pre motorové vozidlá nájdete v prílohe č. 1 zákona o dani z motorových vozidiel a pre úžitkové vozidlá – ťahače a návesy v prílohe č. 1a zákona o dani z motorových vozidiel.

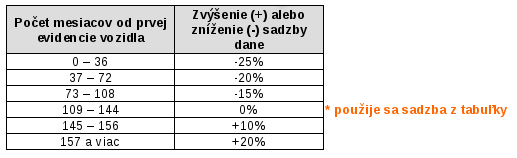

Ako sa upravuje ročná sadzba dane?

Sadzba dane, uvedená v tabuľke v prílohe vyššie, sa upravuje podľa mesiaca, v ktorom bolo vozidlo evidované (tento údaj nájdete v technickom preukaze v časti II) takto:

Na hybridné vozidlá si môžete znížiť viac

V prípade hybridného motorového vozidla a vozidla s pohonom na zemný plyn (CNG), skvapalnený zemný plyn (LNG) alebo na vodíkový pohon sa sadzba dane zníži o 50 %.

POZOR! Zápis, že ide o hybridné vozidlo, v technickom preukaze nenájdete. Je v ňom uvedený iba druh paliva. Hybridné vozidlo musí mať dva zdroje energie (spaľovací motor a elektromotor). Preto kombinácia benzín a LPG nie je hybrid, ale dvojpalivové vozidlo.

Všetko o platení dane z motorových vozidiel si prečítajte v článku Číslo účtu k platbe dane z motorových vozidiel.

Preddavky na daň

Preddavok na daň je platbou, ktorú je majiteľ vozidla povinný platiť v priebehu zdaňovacieho obdobia buď štvrťročne alebo mesačne. Preddavky na daň sa neplatia v prípade, ak výška predpokladanej dane (súčet upravenej ročnej sadzby dane na vozidlo) k 1. 1. nepresiahne 700 €.

Štvrťročné preddavky sa platia vtedy, ak je výška predpokladanej dane vyššia ako 700 eur a zároveň nižšia ako 8300 eur. Tieto preddavky sa platia vo výške 1/4 predpokladanej dane. Sú splatné do konca štvrťroka.

Príklad: Výška predpokladanej dane k 1. januáru je 8 000 €.

V tomto prípade vzniká povinnosť platiť štvrťročné preddavky na daň vo výške 2 000 € (4 × 2 000 €).

Mesačné preddavky sú povinné vtedy, ak výška predpokladanej dane presiahne 8 300 €. Preddavky sa platia vo výške 1/12 predpokladanej dane. Sú splatné do konca mesiaca.

Príklad: Výška predpokladanej dane k 1. januáru je 12 000 €.

Tu vzniká povinnosť platiť mesačné preddavky vo výške 1 000 € (12 × 1 000 €).

Platenie dane

Každý daňovník má pridelené vlastné číslo účtu – osobné číslo daňovníka (OÚD). O pridelenie môžete zažiadať priamo formou generátora na stránkach Finančnej správy. Jednoducho vložíte rodné číslo alebo DIČ do políčka, opíšete kontrolný kód a dáte vyhľadať.

Po zadaní údajov vám systém priradí 10 miestne číslo, ktoré tvorí OÚD. To si môžete poslať na svoju emailovú adresu.

Na úhradu konkrétnej dane (daň z príjmu motorových vozidiel) je nutné si číslo účtu poskladať. Platbu totiž je potrebné previesť na číslo účtu, ktoré sa skladá z predčíslia označujúceho druh dane, nasleduje OÚD a za lomítkom je kód Štátnej pokladnice. Ako bude vyzerať číslo účtu, na ktorý musíte zaplatiť daň z motorového vozidla? Prečíslie je 501163-8XXXXXXXXX/0810. (X nahradíte vlastným OÚD).

Aby to ale nebolo také jednoduché, od roku 2014 sa číslo účtu uvádza vo formáte medzinárodného bankového účtu IBAN. Naše číslo účtu musíte teda previesť do medzinárodného formátu IBAN. Užitočnou pomôckou môže byť generátor a validátor IBAN, ktorý číslo účtu prevedie do medzinárodného formátu. Ešte zostáva doplniť variabilný symbol. Ten si musíte opäť poskladať podľa Vyhlášky MF SR č. 378/2011 Z. z.o spôsobe označovanie platby dane.

Ako vypočítať pomernú časť dane?

Ak vznikne alebo zanikne daňová povinnosť v priebehu zdaňovacieho obdobia, zaplatíte tzv. pomernú časť dane. Tá sa vypočíta ako súčin 1/12 ročnej sadzby dane a počtu kalendárnych mesiacov, počas ktorých sa vozidlo používalo na podnikanie. Lehota na zaplatenie pomernej časti je do 31. januára nasledujúceho roka. Je teda zhodná s termínom na podanie daňového priznania z dane z motorových vozidiel.

Príklad: U vozidla vznikla daňová povinnosť v júni (bolo použité na podnikanie sedem mesiacov). Ročná sadzba dane u vozidla je 1 755 € (34 t, 4 nápravy). Prvá evidencia vozidla 8. 12. 2016.

Ročná sadzba sa zníži o 25 % (1755 – 25 %) = 1 316,25. Pomerná časť sa vypočíta takto: 1316.25/12x7 = 767.81. Pomerná časť dane pre vozidlo je 767,81 €.

Daňové priznanie k dani z motorových vozidiel si spracujete v našej aplikácii na www.OnlinePriznanie.sk. Vytvoríme vám daňové priznanie vo formátoch PDF aj XML. So službou E-podanie ho za vás dokonca aj podáme.