Nenašli jste co jste hledali?

Nechte nám na sebe číslo a my vám zavoláme.

Živnostníci nevyplňují pouze daňové přiznání, ale své povinnosti musí splnit také vůči zdravotní pojišťovně a správě sociálního zabezpečení, a to pomocí Přehledů.

Naše chytrá aplikace Vám pomůže nejen s vyplněním daňového přiznání, ale umí si poradit také s Přehledy o příjmech a výdajích pro zdravotní i sociální pojištění.

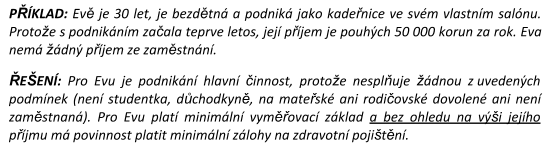

Na rozdíl od daňového přiznání musí Přehledy o příjmech a výdajích podávat všichni podnikatelé bez výjimky. Tato povinnost platí i pro OSVČ, které podnikali pouze část roku, neměli žádné nebo malé příjmy. Výjimku nemají ani důchodci, studenti, drobní podnikatelé nebo rodiče na rodičovské či mateřské dovolené, kteří si podnikáním přivydělají pár stovek ročně. Přesto u těchto „drobných“ podnikatelů přeci jen můžeme najít jeden zásadní rozdíl. Neplatí pro ně MINIMÁLNÍ VYMĚŘOVACÍ ZÁKLAD.

Jde o státem stanovenou částku, ze které jsou určené minimální zálohy pro zdravotní pojištění. Tato částka je každoročně upravovaná podle vývoje průměrné mzdy. Důležité pro nás je si pamatovat, že minimální vyměřovací základ a z něho vypočtené minimální zálohy jsou povinné pouze pro podnikatele, kteří mají podnikání jako hlavní výdělečnou činnost. Pro podnikatele, kteří mají podnikání pouze, jako vedlejší činnost minimální vyměřovací základ neplatí. Tím pádem pro ně neplatí ani povinnost platit minimální měsíční zálohy na zdravotní pojištění.

Do které skupiny podnikatelů pro účely zdravotního pojištění patříte vy?

Podnikám na vedlejší činnost a neplatí pro mě minimální vyměřovací základ pro účely zdravotního pojištění. Co to pro mě ale znamená v praxi?

Na rozdíl od podnikatelů, pro které je podnikání hlavní činnost, nemáte povinnost platit minimální zálohy na zdravotní pojištění, které jsou vypočítané právě z minimálního vyměřovacího základu a každoročně se mění. Pro rok 2018 byla minimální záloha na zdravotní pojištění 2024 korun. V roce 2019 je to už 2.208 korun.

V praxi to pro Vás tedy znamená podstatné. Podnikáte-li na hlavní činnost, každý měsíc státu zaplatíte přibližně 2 000 korun jako příspěvek na zdravotní pojištění. Podnikáte-li na vedlejší činnost, měsíčně státu nebudete platit nic a po podální přehledu doplatíte zdravotní pojištění pouze podle výše vašeho skutečného zisku.

Pojmem záloha se nenechte nikterak zmást. Z hlediska názvosloví jde sice o zálohu, ale tato záloha je nevratná.

Protože je naším cílem Vám s daněmi co nejvíce pomoci, můžete k vyplnění Přehledů využít naši online daňovou kalkulačku ZDE. Jediné, co potřebujete vědět, zda je pro Vás podnikání pro účely zdravotního pojištění považované za hlavní nebo vedlejší činnost. Což můžete zjistit poměrně jednoduše pomocí našeho schématu. Z kterého také odvodíte, zda pro Vás platí minimální vyměřovací základ a povinnost platit minimální zálohy nebo nikoliv.

Rok je poměrně dlouho doba, během které může dojít k mnoha změnám. K těm radostným určitě patří narození potomka, úspěšné absolvování studia a pro některé i odchod do důchodu. Z daňového hlediska se v těchto případech můžete dostat do situace, kdy pro Vás podnikání bude po část roku hlavní činnost a po část roku vedlejší činnost.

Proto jsou Přehledy sestaveny tak, že označíte konkrétní měsíce, ve kterých pro Vás bylo podnikání hlavní činnost, a platil pro Vás minimální vyměřovací základ a ve kterých naopak bylo podnikání vedlejší činnost a minimální vyměřovací základ pro Vás neplatil.

Na stejném principu pracuje i naše online aplikace, ve které jednoduše zaškrtnete měsíce, pro které pro Vás bylo podnikání hlavní činnost a pro které pro Vás bylo činností vedlejší.

Pokud se Vám nezdá výše nedoplatku na zdravotním pojištění, může si pomocí jednoduchého výpočtu spočítat, zda jste během vyplňování někde neudělali chybu. Částka, kterou budete muset doplatit, se spočítá z VYMĚŘOVACÍHO ZÁKLADU. (Pozor neplést, nejde o minimální vyměřovací základ).

K odpovědi na tuto otázku nám pomůže úplně jednoduchý příklad. Vyměřovací základ je totiž přesně polovina rozdílu mezi vašimi příjmy a výdaji.