Pronajímáte nemovitost? Jak zaplatit na daních co nejméně?

Přibývá lidí, kteří pronajímají svou nemovitost, ať už ji zdědili nebo si ji pořídili jako investici. V první fázi si je nutné ujasnit, jak takový pronájem bude klasifikován z hlediska zdanění.

Máme tu dvě situace:

1. Pronajímám nemovitost bez dalších služeb

..jako je poskytování stravování, úklidu…V tomto případě nemusí majitel nemovitosti mít živnostenské oprávnění a příjmy se zdaňují na základě par. 9 zákona daně z příjmu jako příjmy z nájmu.

A jak to vypadá v praxi?

Adam má po rodičích byt v Praze 8, velikosti 2+1 a pronajímá ho fyzické osobě za 12 tis měsíčně. V roce 2018 má příjem pouze za měsíce leden-říjen. Každý měsíc po 12 tisících. V listopadu a prosinci byt nebyl pronajatý z důvodu ukončení pronájmu dosavadního nájemce. Adam spolu s pronájmem bytu neposkytuje nájemci žádné další služby spojené s pronájmem.

Potom se jedná o příjmy z pronájmu par. 9 daně z příjmu, nepotřebuje živnostenské oprávnění, netýká se ho evidence EET.

2. Pronajímám nemovitost s poskytováním dalších služeb

V tomto případě je nutné mít živnostenské oprávnění a příjmy se klasifikují na základě par. 7 zákona daně z příjmu jako příjmy ze samostatné činnosti.

V praxi to vypadá například takto:

Adam stejný byt pronajímá turistům na krátkodobé turistické pobyty v Praze. Denně si účtuje 1000 Kč za pronájem. Současně s pronájmem bytu, uklízí a samozřejmě poskytuje vybavení bytu, včetně povlečení.

V tomto případě musí mít živnostenské oprávnění, týká se ho registrace k EET a zdaňuje příjmy podle paragrafu 7 zákona daně z příjmu jako příjmy z podnikání.

V případě, že se jedná o příjmy z pronájmu zdaníme jen příjmy a výhodně se nás netýká odvod sociálního a zdravotního pojištění. Což je velmi výhodné pro pronajímatele.

Když jsme určili kategorii příjmu, přesuneme se na druhou složku a to výdaje z pronájmu.

Majitel nemovitosti má dvě možnosti, jak vypočítat daňový základ. Za celý rok sečte veškeré příjmy z pronájmu a jako výdaje si zvolí buď paušální částku výdajů, nebo uplatní skutečné výdaje.

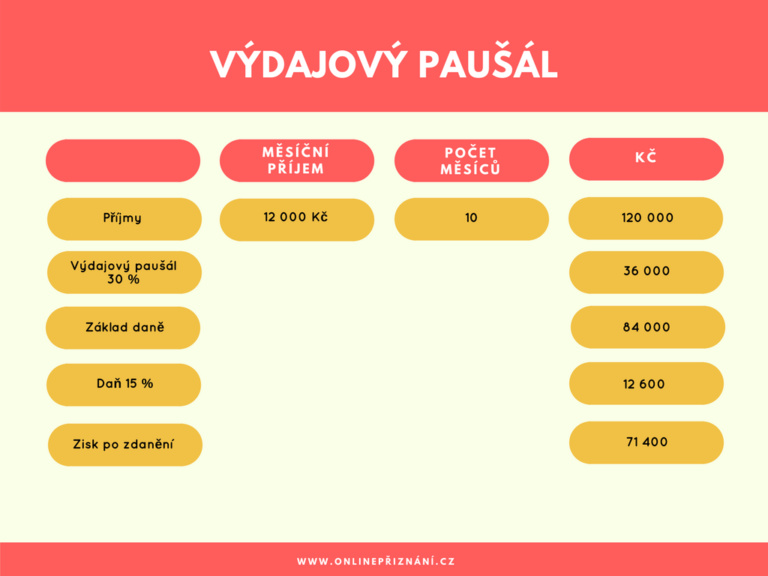

1. Paušální částku výdajů

..což znamená 30 % z příjmů, maximálně však 300 tis, což je limit pro rok 2018.

Adam má příjmy z pronájmu za deset měsíců v roce 2018, zbylé dva měsíce zůstává byt nepronajatý a uplatní si paušální výdaje ve výši 30% příjmů.

V případě uplatnění paušálních výdajů má Adam roční čistý zisk z pronájmu ve výši 71 400 Kč. Zaplatí daň ve výši 12 600 Kč. Sociální a zdravotní pojištění z tohoto příjmu neplatí.

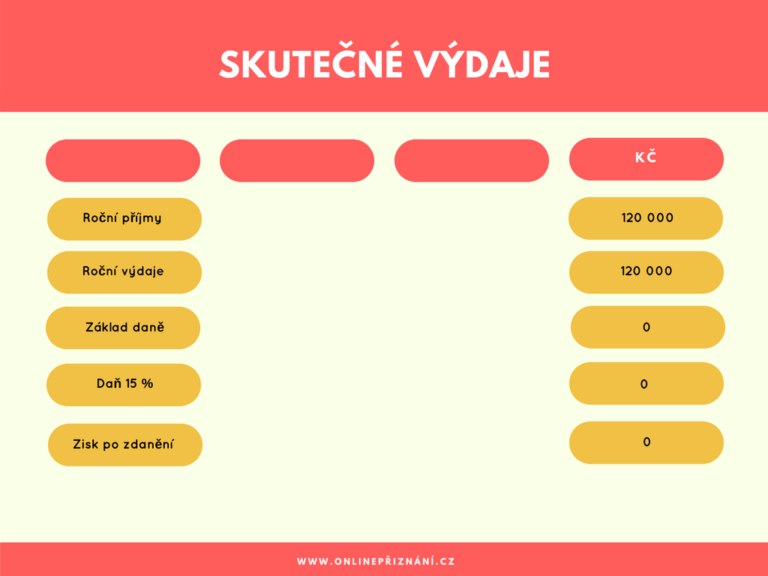

2. Uplatní skutečné výdaje

..jako opravy, úroky z úvěru, odpisy, pojištění nemovitosti, zaplacené daň z nemovitosti

V případě uplatnění skutečných výdajů Adam neplatí žádnou daň, protože daňový základ je nula.

Pozor ovšem i v tomto případě nulové daně musí Adam podat daňové přiznání. Nepodával by ho jen v případě, že jeho příjem za rok by byl menší než 15 000 Kč pokud je i zaměstnanec, resp. nižší než 6 000 Kč z vedlejších příjmů.

Je na rozhodnutí Adama, kterou metodu bude uplatňovat. Pokud jeho skutečné výdaje budou nízké, v našem případě nižší než 84 000 Kč, bude pro něj výhodnější varianta paušálních výdajů, která je i méně administrativně náročnější. Ale pokud jeho skutečné výdaje budou vyšší než 84 000 Kč je daňově výhodnější varianta skutečných výdajů.

Nezdanění příjmů z pronájmu se nevyplácí. V případě nepodání daňového přiznání ve stanovené lhůtě, i když je daň nulová, znamená pro poplatníka vyměření pokuty za pozdní podání daňového přiznání, úrok z prodlení za pozdní úhradu daně a penále z doměřené daně.

Daň nelze doměřit ani vyměřit po uplynutí tří let od konce zdaňovacího období, ve kterém vznikla povinnost podat daňové přiznání nebo vznikla daňová povinnost.

Příjmy z pronájmu si můžete zpracovat i sami v jednoduché, intuitivní kalkulačce na OnlinePřiznání.cz.