Nenašli ste to, čo ste hľadali?

Nechajte nám vaše číslo a my vám zavoláme.

Daňový bonus na dieťa je najviac uplatňovanou položkou v zľavách na dani v daňovom priznaní. Ako ho správne vyplniť? Kto má nárok na bonus? Za akých podmienok?

Daňový bonus na dieťa náleží rodičom detí do 25 rokov. Môže byť vyplatený 2 spôsobmi:

Nárok na daňový bonus vzniká pri splnení týchto podmienok:

Pokiaľ daňovník splňuje vyššie uvedené podmienky na nárok daňového bonusu, musí “nárok preniesť” do daňového priznania. Tu môžu nastať tri situácie:

1. Zamestnávateľ zohľadnil daňový bonus v mzde zamestnanca. Ročná mzda zamestnanca presiahla 3 738 €.

Zamestnanec každý mesiac, za ktorý mu vznikol nárok na daňový bonus, dostal tento bonus vyplatený v mzde. Na základe potvrdenia o zdaniteľných príjmoch od zamestnávateľa uvedie vyplatený daňový bonus zamestnávateľom (riadok 13 POZP) na príslušný riadok daňového priznania. Následne musí uviesť aj nárok na daňový bonus tak, že uvedie dieťa do príslušných riadkov daňového priznania, pričom vyplní údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov nároku na bonus). K uznaniu nároku na daňový bonus zamestnanec k daňovému priznaniu priloží povinné prílohy: potvrdenie o zdaniteľných príjmoch od zamestnávateľa a rodný list dieťaťa alebo potvrdenie o návšteve školy (pozn. ak rodný list nedokladal na daňový úrad v minulosti).

2. Zamestnávateľ zohľadnil daňový bonus v mzde zamestnanca. Ročná mzda zamestnanca nepresiahla 3 738 €.

Zamestnanec každý mesiac, kedy jeho hrubá mzda prevýšila čiastku 311.50 €, dostal tento bonus vyplatený v mzde. Na základe potvrdenia o zdaniteľných príjmoch od zamestnávateľa uvedie mesiace, v ktorých bol vyplatený daňový bonus zamestnávateľom (riadok 13 POZP) na príslušný riadok daňového priznania. Následne musí uviesť aj nárok na daňový bonus tak, že uvedie dieťa do príslušných riadkov daňového priznania, pričom vyplní údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov, počas ktorých mu bol vyplatený bonus). K uznaniu nároku na daňový bonus zamestnanec k daňovému priznaniu priloží povinné prílohy: potvrdenie o zdaniteľných príjmoch od zamestnávateľa a rodný list dieťaťa alebo potvrdenie o návšteve školy (pozn. ak rodný list nedokladal na daňový úrad v minulosti).

3. Živnostník mal ročný príjem vyšší ako 3 837 €.

Živnostník pri príjme vyššom ako 3 738 € uvedie nárok na daňový bonus tak, že uvedie dieťa do príslušných riadkov daňového priznania, pričom vyplní údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov nároku na bonus). K uznaniu nároku na daňový bonus živnostník k daňovému priznaniu priloží povinnú prílohu: rodný list dieťaťa alebo potvrdenie o návšteve školy (pozn. ak rodný list nedokladal na daňový úrad v minulosti).

Príklad 1:

Zamestnanec/živnostník mal ročný príjem vyšší ako 3 3738 €.

Aplikácia od nároku sama odpočíta vyplatený daňový bonus a rozdiel vznikne zamestnancovi ako suma k vyplateniu daňového bonusu z riadku 61 daňového priznania typu A a z riadku 110 daňového priznania typu B (ak nie je daňová povinnosť vyššia ako suma daňového bonusu).

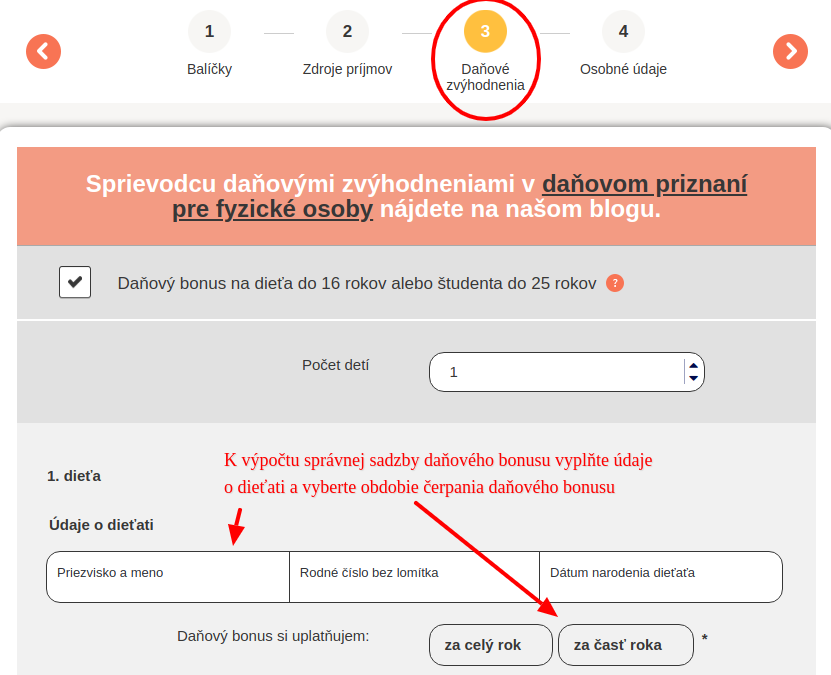

Pre postup, ako uviesť daňový bonus na dieťa do daňového priznania, kliknite na tlačidlo. Chcem uviesť dieťa do daňového priznania

Príklad 2:

Zamestnanec mal ročný príjem nižší ako 3 3738 €.

Daňový bonus v daňovom priznaní si môžete uplatniť v jednoduchej, intuitívnej kalkulačke na www.OnlinePriznanie.sk.