Uplatnenie daňového bonusu na dieťa v daňovom priznaní

Daňový bonus na dieťa je najviac uplatňovanou položkou v zľavách na dani v daňovom priznaní. Ako ho správne vyplniť? Kto má nárok na bonus? Za akých podmienok?

.png)

Daňový bonus na dieťa náleží rodičom detí do 25 rokov. Môže byť vyplatený 2 spôsobmi:

- zamestnávateľom mesačne k mzde zamestnanca

- daňovým úradom po podaní daňového priznania raz ročne:

- zamestnancom, ktorým zamestnávateľ nezohľadnil daňový bonus v mzde

- živnostníkom, ktorí nemajú možnosť zohľadniť si daňový bonus mesačne

Podmienky nároku na daňový bonus

Nárok na daňový bonus vzniká pri splnení týchto podmienok:

- ročný príjem rodiča je vyšší ako 3 480 € (pre rok 2020), pre rok 2021 je to 3 738 €

- dieťa žije s daňovníkom v spoločnej domácnosti

- dieťa musí byť nezaopatrené (vyživované)

- dieťa je vo veku do 25 rokov, pričom dieťa od 18 rokov je študentom denného štúdia a pripravuje sa štúdiom na svoje budúce povolanie

- rodičia sa dohodnú, ktorý z nich si bude uplatňovať daňový bonus. Môže ho čerpať VŽDY iba jeden rodič. Ak sa rodičia nedohodnú, daňový bonus vzniká rodičom v tomto poradí:

- matka dieťaťa

- otec dieťaťa

- iná poverená osoba

Daňový bonus v daňovom priznaní

Pokiaľ daňovník splňuje vyššie uvedené podmienky na nárok daňového bonusu, musí “nárok preniesť” do daňového priznania. Tu môžu nastať tri situácie:

1. Zamestnávateľ zohľadnil daňový bonus v mzde zamestnanca. Ročná mzda zamestnanca presiahla 3 738 €.

Zamestnanec každý mesiac, za ktorý mu vznikol nárok na daňový bonus, dostal tento bonus vyplatený v mzde. Na základe potvrdenia o zdaniteľných príjmoch od zamestnávateľa uvedie vyplatený daňový bonus zamestnávateľom (riadok 13 POZP) na príslušný riadok daňového priznania. Následne musí uviesť aj nárok na daňový bonus tak, že uvedie dieťa do príslušných riadkov daňového priznania, pričom vyplní údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov nároku na bonus). K uznaniu nároku na daňový bonus zamestnanec k daňovému priznaniu priloží povinné prílohy: potvrdenie o zdaniteľných príjmoch od zamestnávateľa a rodný list dieťaťa alebo potvrdenie o návšteve školy (pozn. ak rodný list nedokladal na daňový úrad v minulosti).

2. Zamestnávateľ zohľadnil daňový bonus v mzde zamestnanca. Ročná mzda zamestnanca nepresiahla 3 738 €.

Zamestnanec každý mesiac, kedy jeho hrubá mzda prevýšila čiastku 311.50 €, dostal tento bonus vyplatený v mzde. Na základe potvrdenia o zdaniteľných príjmoch od zamestnávateľa uvedie mesiace, v ktorých bol vyplatený daňový bonus zamestnávateľom (riadok 13 POZP) na príslušný riadok daňového priznania. Následne musí uviesť aj nárok na daňový bonus tak, že uvedie dieťa do príslušných riadkov daňového priznania, pričom vyplní údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov, počas ktorých mu bol vyplatený bonus). K uznaniu nároku na daňový bonus zamestnanec k daňovému priznaniu priloží povinné prílohy: potvrdenie o zdaniteľných príjmoch od zamestnávateľa a rodný list dieťaťa alebo potvrdenie o návšteve školy (pozn. ak rodný list nedokladal na daňový úrad v minulosti).

3. Živnostník mal ročný príjem vyšší ako 3 837 €.

Živnostník pri príjme vyššom ako 3 738 € uvedie nárok na daňový bonus tak, že uvedie dieťa do príslušných riadkov daňového priznania, pričom vyplní údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov nároku na bonus). K uznaniu nároku na daňový bonus živnostník k daňovému priznaniu priloží povinnú prílohu: rodný list dieťaťa alebo potvrdenie o návšteve školy (pozn. ak rodný list nedokladal na daňový úrad v minulosti).

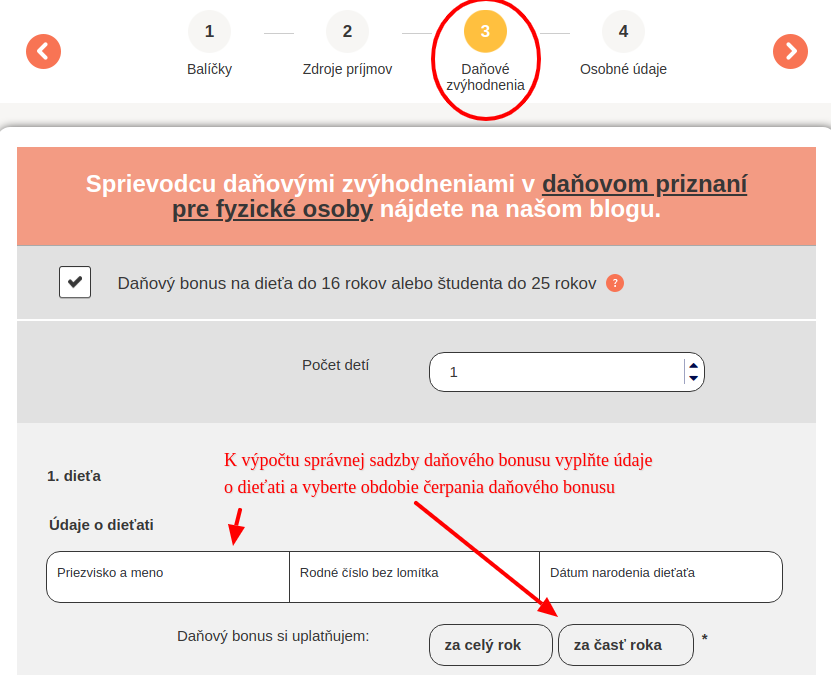

Ako uviesť daňový bonus do daňového priznania v aplikácii na OnlinePriznanie.sk?

Príklad 1:

Zamestnanec/živnostník mal ročný príjem vyšší ako 3 3738 €.

- zamestnanec si v kroku 2 vyplní oddiel o zamestnaní a doplní príjmy

- živnostník si v kroku 2 vyplní oddiel o samostatnej zárobkovej činnosti a doplní príjmy

- zamestnanec aj živnostník v kroku 3 uvedú, že majú dieťa a zadajú jeho dátum narodenia

- zamestnanec doplní výšku vyplateného daňového bonusu zamestnávateľom, živnostník toto pole nevypĺňa, pretože mu daňový bonus nebol vyplatený

- obaja zvolia, či uplatňujú nárok na daňový bonus za celý rok alebo jeho časť (uvedú mesiace, za ktoré vzniká nárok)

Aplikácia od nároku sama odpočíta vyplatený daňový bonus a rozdiel vznikne zamestnancovi ako suma k vyplateniu daňového bonusu z riadku 61 daňového priznania typu A a z riadku 110 daňového priznania typu B (ak nie je daňová povinnosť vyššia ako suma daňového bonusu).

Pre postup, ako uviesť daňový bonus na dieťa do daňového priznania, kliknite na tlačidlo. Chcem uviesť dieťa do daňového priznania

Príklad 2:

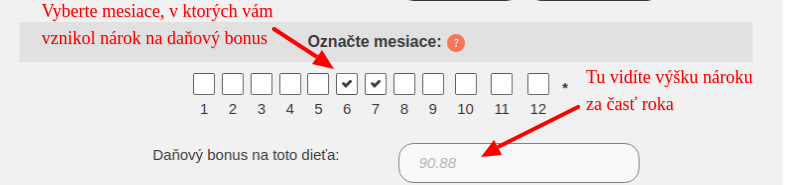

Zamestnanec mal ročný príjem nižší ako 3 3738 €.

- zamestnanec si v kroku 2 vyplní oddiel o zamestnaní a doplní príjmy

- zamestnanec v kroku 3 uvedie, že má dieťa a zadá jeho dátum narodenia

- zamestnanec doplní výšku vyplateného daňového bonusu zamestnávateľom z riadku 13 POZP

- vyberie mesiace, v ktorých mu zamestnávateľ vyplatil daňový bonus na dieťa. Keďže je jeho príjem nižší ako je limit pre nárok za celý rok, daňový bonus mu bude náležať iba za mesiace, v ktorých mu ho zamestnávateľ vyplatil.

v daňovom priznaní

Daňový bonus v daňovom priznaní si môžete uplatniť v jednoduchej, intuitívnej kalkulačke na www.OnlinePriznanie.sk.