Čo sú to zálohy na daň pre SZČO a kedy sa musia platiť?

Začali ste podnikať a nie je vám úplne jasné, ako platiť zálohu na daň z podnikania? Kedy SZČO musí platiť zálohy na daň a čo do políčka „zálohy na daň“ doplniť?

Kto má povinnosť platiť zálohy na daň?

.png?resize100,50=1) Pokiaľ ste podnikateľ a vaša daňová povinnosť presiahla 2500 eur, vzniká vám povinnosť platiť správcovi dane (daňovému úradu) preddavky na daň (zálohy). Preddavkové obdobie nastáva od prvého dňa nasledujúceho po uplynutí lehoty na podanie daňového priznania za predchádzajúce zdaňovacie obdobie do posledného dňa lehoty na podanie daňového priznania v nasledujúcom zdaňovacom období. Bežne teda trvá od 1. 4. do 31. 3. nasledujúceho roka.

Pokiaľ ste podnikateľ a vaša daňová povinnosť presiahla 2500 eur, vzniká vám povinnosť platiť správcovi dane (daňovému úradu) preddavky na daň (zálohy). Preddavkové obdobie nastáva od prvého dňa nasledujúceho po uplynutí lehoty na podanie daňového priznania za predchádzajúce zdaňovacie obdobie do posledného dňa lehoty na podanie daňového priznania v nasledujúcom zdaňovacom období. Bežne teda trvá od 1. 4. do 31. 3. nasledujúceho roka.

Kto neplatí zálohy na daň?

Zálohy na daň neplatia daňovníci, ktorým

- sa daň odvádza zrážkovým spôsobom (dohody)

- zamestnávateľ odvádzal dane preddavkovým spôsobom (hlavný a vedľajší pracovný pomer)

- ktorí mali kombináciu uvedených príjmov

- ktorého posledná známa daňová povinnosť nepresiahla sumu 2 500 eur

Komu sa platia zálohy na daň?

Zálohy sa platia miestne príslušnému správcovi dane. Jej výšku a splatnosť určuje zákon o dani z príjmov. Platbu je nutné označiť 10 – miestnym VS podľa vyhlášky Ministerstva financií takto:

a) prvé štyri číslice označujú druh platby dane:

Zálohy sa platia miestne príslušnému správcovi dane. Jej výšku a splatnosť určuje zákon o dani z príjmov. Platbu je nutné označiť 10 – miestnym VS podľa vyhlášky Ministerstva financií takto:

a) prvé štyri číslice označujú druh platby dane:

- 1100 – preddavok na daň a daň z pridanej hodnoty na úhradu

b) ďalších šesť číslic označuje obdobie, za ktoré sa platba dane vykonáva. Toto obdobie sa označí číselnými hodnotami, kde M znamená mesiac, Q znamená kvartál (štvrťrok), P znamená polrok a R rok. Pri vyplňovaní mesiaca január až september sa uvedie tvar s nulou na začiatku (02 – február); pri vyplňovaní polroku sa každý polrok označí s 2 na začiatku (1. polrok – 21); pri vyplňovaní štvrťroku sa každý štvrťrok označí so 4 na začiatku (2. štvrťrok – 42)

- MMRRRR

- QQRRRR

- PPRRRR

- 99RRRR, kde 99 je fixná hodnota na zachovanie 6 – ciferného čísla.

Príklad:

Pán Ján má zaplatiť zálohy na daň za mesiac apríl 2019, pani Anna za 2. kvartál (štvrťrok) 2019, pán Jozef za 1. polrok 2019 a pani Eva za rok 2019. Ako budú vyzerať ich VS?

Riešenie:

Ján: 1100042019

Anna: 1100422019

Jozef: 1100212019

Eva: 1100992019

Ako sa určuje obdobie na platbu záloh?

Keď vám v poslednom daňovom priznaní vyšla daň k zaplateniu viac ako 2500 eur a zároveň nepresiahla 16600 eur, máte povinnosť platiť štvrťročné zálohy na daň vo výške 1/4 výslednej dane z posledného daňového priznania. Štvrťročné zálohy na daň sú splatné do konca každého kalendárneho štvrťroka (do 30. 6.; 30.9.; 31.12 a 31.3 nasledujúceho roka).

Ak vaša daňová povinnosť presiahla čiastku 16600 eur, máte povinnosť platiť mesačné zálohy na daň vo výške 1/12 výslednej dane z posledného daňového priznania. Mesačné zálohy sú splatné do konca každého kalendárneho mesiaca.

Zánik povinnosti platiť zálohy na daň

Povinnosť platiť zálohy na daň zaniká, ak podnikateľ ukončí:

- podnikanie

- inú zárobkovú činnosť

- prenájom

- poberanie príjmov z použitia diela alebo umeleckého výkonu

- výkon závislej činnosti

- poberanie príjmov, z ktorých sa platia preddavky na daň (zamestnanie)

Tieto skutočnosti podnikateľ oznámi daňovému úradu. Zálohy nemá povinnosť platiť od platby zálohy splatnej po dni, kedy došlo k nahláseniu skutočností na daňový úrad.

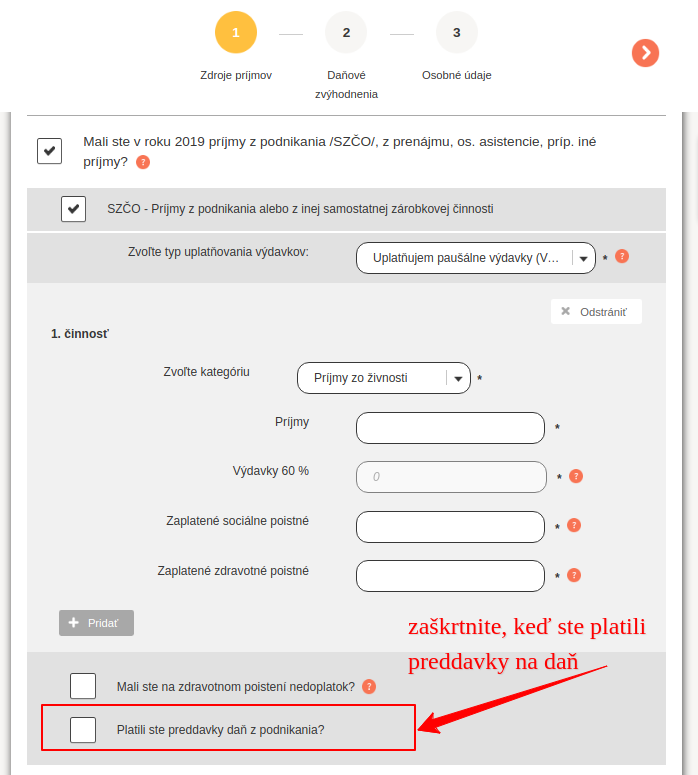

Ako vyplniť zálohy na daň v aplikácii www.OnlinePriznanie.sk?

Dane si jednoducho spočítate v našej intuitívnej aplikácii na OnlinePriznanie.sk. Zálohy na daň zanesiete do aplikácie takto:

- zaškrtnete príjmy z podnikania (SZČO)

- zvolíte typ účtovania (napr. paušálne výdavky)

- doplníte príjmy, zálohy na zdravotné a sociálne poistenie

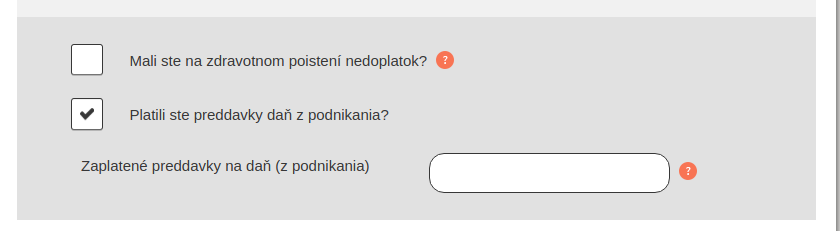

- pod zdravotným poistením zaškrtnete otázku: Platili ste preddavky na daň z podnikania?

- uvediete výšku preddavkov zaplatených za celý rok

Daňové priznanie si môžete spracovať aj sami v jednoduchej, intuitívnej kalkulačke na www.OnlinePriznanie.sk.