Paušální daň pro OSVČ 3 v 1

OSVČ čekají od příštího roku změny v odvodech. Nově sa zavádí tzv. paušální daň pro živnostníky, kterou schválila i vláda.

3 poplatky v 1 balíčku

Návrh ministerstva financí je ulevit živnostníkům v měsíčních platbách. V současnosti OSVČ platí měsíčně platby pro zdravotní pojišťovnu, ČSSZ a některé také zálohu na daň příjmů. Nově by byla měsíční platba pouze jedna a zahrnovala by zálohu pro zdravotní pojišťovnu, ČSSZ i zálohu na daň z příjmů. Přihlášení k paušální dani bude pro OSVČ dobrovolné. Limit příjmu je nastaven do 1 000 000 Kč. Paušální daň bude určena pro neregistrované k platbě DPH.

Paušální daň bude jednotná vo výši 5740 Kč. Částka bude zahrnovat:

- minimální odvod na zdravotním pojištění ve výši 2514 Kč,

- daň z příjmů ve výši 100 Kč

- navýšený minimální odvod na sociálním pojištění o 15 % - 3126 Kč.

Plánovaný termín spuštění je na 1. leden 2021.

Výhody paušální daně

- nižší administrativa

- odpadá nutnost podávat daňové přiznání i přehledů pro pojišťovny

- časová úspora

- méně kontrol z finančního úřadu

- dobrovolnost k přihlášení

Nevýhody paušální daně

- není možné uplatnit si žádné daňové slevy a úlevy (např. slevu na manželku nebo děti)

O co přijdete?

U paušální daně nelze využít:

- výdaje (skutečné, nebo procentem z příjmů)

- odpisy majetku (odpisy se nepřerušují – „propadají“),

- příjmy a výdaje poplatníka (a na poplatníka) nelze rozdělovat v rámci spolupracujících osob,

- slevu na poplatníka,

- slevu na manželku/manžela,

- slevu na invaliditu/ZTP,

- slevu na EET,

- ztrátu minulých let,

- dary,

- úroky z hypoték,

- životní pojištění a penzijní připojištění,

- slevu na umístění dítěte (školkovné),

- daňové zvýhodnění na děti.

Kdy se paušální daň vyplatí

Velkou výhodou je zachovaná dobrovolnost. To znamená, že pokud se OSVČ paušální daň nevyplatí, může zůstat u stávajícího systému. OSVČ si jednoduše jako každý rok doposud podá daňové přiznání spolu s přehledy pro pojišťovny.

Komu se tedy paušální daň vyplatí?

Příklady, kdy se paušální daň vyplatí si ukážeme na příkladech:

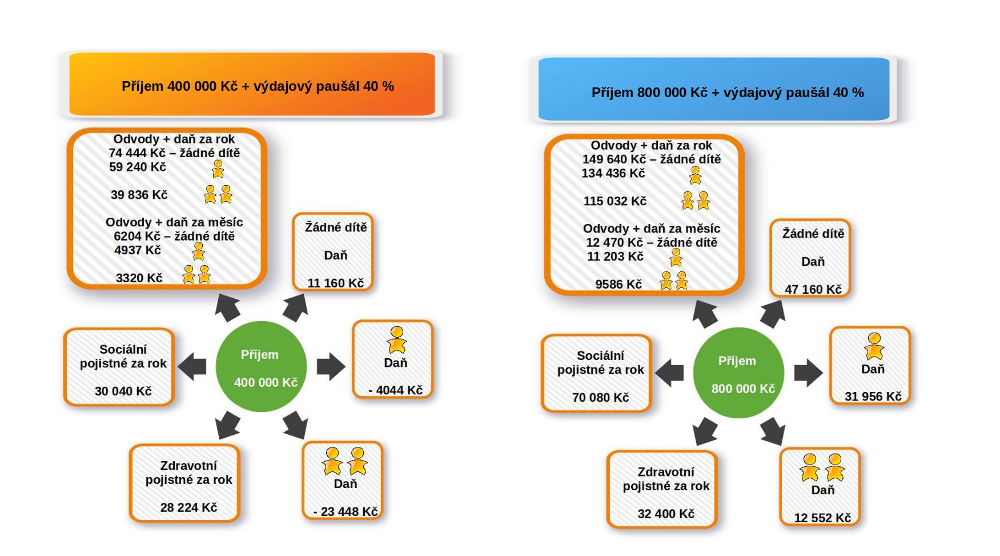

V případě ročních příjmů 400 000 Kč a výdajového paušálu ve výši 40 % by se jednotná daň 5740 Kč vyplatila pouze pro bezdětné OSVČ, které neuplatňují slevu na děti. V případě, že OSVČ uplatňuje daňový bonus na 1 nebo dvě děti, se nevyplatí přejít na jednotnou daň. U ročního příjmu 800 000 Kč a 40 % výdajového paušálu se jednotná daň vyplatí jak pro bezdětné, tak pro rodiče uplatňující slevu na jedno či dvě děti.

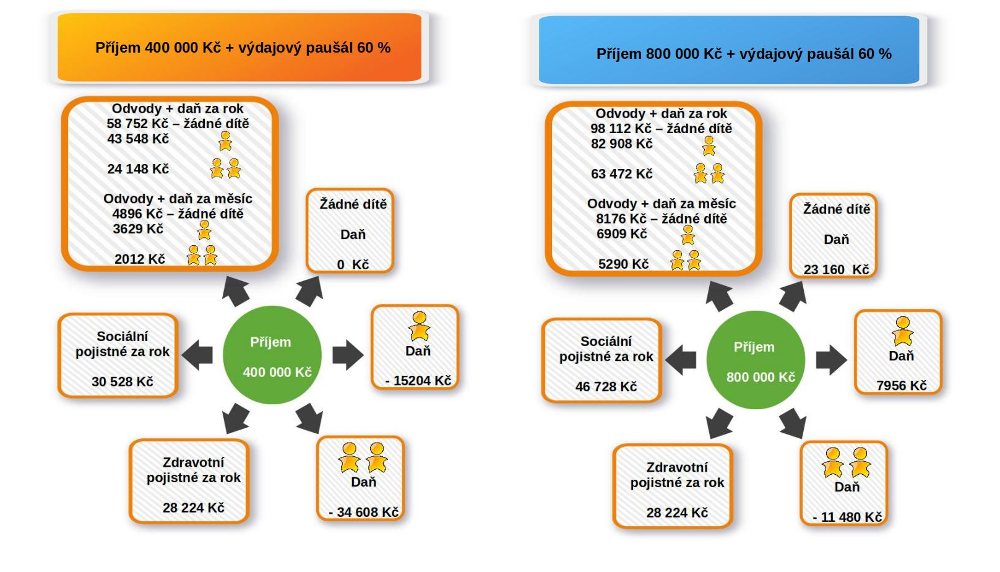

V případě ročních příjmů z podnikání 400 tisíc Kč a výdajového paušálu ve výši 60 % by OSVČ zaplatila na paušální dani více než doposud. Přechod na jednotnou daň by se nevyplatil ani pro bezdětné OSVČ, ani pro OSVČ s 1 nebo 2 dětmi. Paušální daň se vyplatí pro OSVČ mající příjmy 800 000 Kč a při použití výdajového paušálu 60 % pro bezdětné a pro OSVČ, které uplatňují daňový bonus na jedno dítě. V případě dvou dětí se paušální daň nevyplatí.

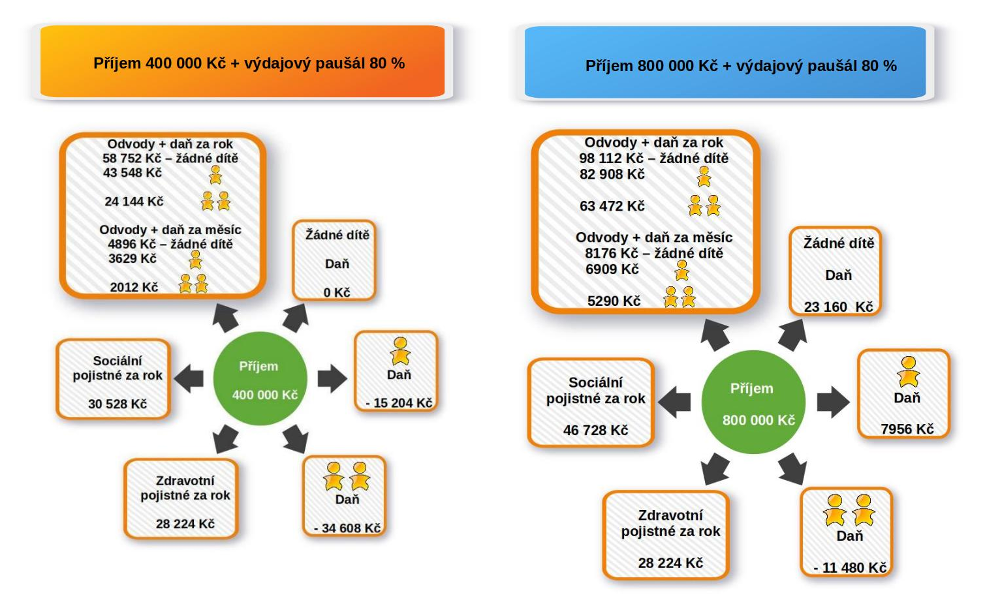

V případě ročních příjmů z podnikání jak 400 000 Kč, tak 800 000 Kč a výdajového paušálu ve výši 80 % nebude jednotná daň výhodná. Zaplatili by mnohem více než doposud.

Ještě jste se nerozhodli? Spočítejte si v naší kalkulačce, zda se vám vyplatí přechod na paušální daň.