Nenašli jste co jste hledali?

Nechte nám na sebe číslo a my vám zavoláme.

Paušální výdaje jsou u živnostníků velice oblíbené, a to nejen proto, že jsou jednoduché, ale hlavně proto, že jsou výhodné.

Jak už to ale v oblasti daní bývá, novely dokážou daňová pravidla poměrně zamotat a novela upravující paušální výdaje není výjimkou.

Od roku 2018 došlo k zásadní změně u pravidel pro paušální výdaje. Maximální výdajový limit se snížil na polovinu a zároveň bylo zrušeno omezení pro uplatnění slevy na manželku a daňového zvýhodnění na děti. Další podstatnou novinkou je, že v daňovém přiznání za rok 2017 si podnikatelé mohou sami vybrat, zda uplatní vyšší výdajový limit a zároveň neuplatní daňové zvýhodnění na vyživované děti a slevu na manželku/manžela, nebo dají přednost nižším výdajovým limitům a využijí daňové zvýhodnění na vyživované děti a slevu na manželku/manžela.

Pojďte se s námi podívat, jak si můžete sami jednoduše spočítat, která varianta pro vás bude výhodnější. Nikdo z nás přeci nechce na daních platit víc, než opravdu musí.

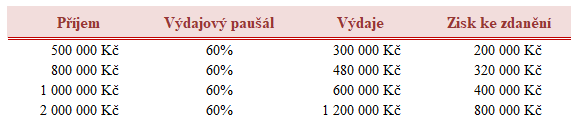

Princip paušálních výdajů je velice jednoduchý. Podnikatelé nemusí evidovat skutečné výdaje, ale výdaje jsou jednoduše dopočítané jako určité procento z příjmů. Například při příjmu 500 000 korun a výdajovém paušálu 60 % budou vaše výdaje 300 000 korun (500 000 * 60 % = 300 000 korun) a zisk 200 000 korun (500 000 – 300 000 = 200 000 korun). Při příjmu 800 000 korun a výdajovém paušálu 60 % budou vaše výdaje 480 000 korun a zisk 320 000 korun.

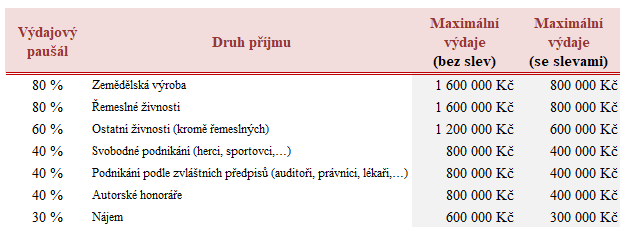

Částka výdajů nemůže být libovolně vysoká, ale má stanovený maximální limit.

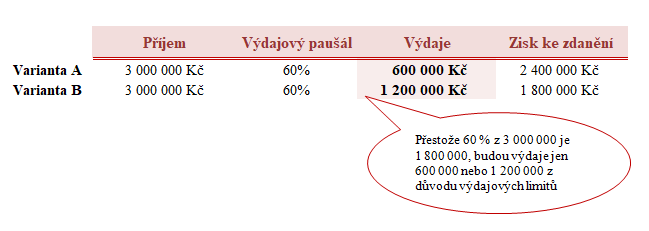

Pokud dosáhnete příjmu 3 000 000 korun, nemůžete si při výdajovém paušálu 60 % uplatnit výdaje ve výši 1 800 000 korun (3 000 000 * 60 % = 1 800 000 korun), ale maximálně v částce 1 200 000 korun (nebo 600 000 korun).

Maximální výdajový limit tedy neznamená, že při vyšších příjmech nemůžete paušální výdaje použít. Naopak. Paušální výdaje je možné použít, jen je omezena maximální výše výdajů.

Napadá vás otázka „Proč by někdo danil na místo 1 800 000 raději 2 400 000 korun?“ Přeci, čím, vyšší výdaje, tím menší daň? Nebo ne?

Celé to má jeden háček, a to možnost uplatnění slevy na manželku/manžela a daňové zvýhodnění na děti. Uplatníte-li vyšší výdajový limit (1 200 000 korun), nemůžete uplatnit daňové zvýhodnění na vyživované děti ani slevu na manželku/manžela. Uplatníte-li nižší výdajový limit (600 000 korun), můžete využít daňové zvýhodnění na vyživované děti a slevu na manželku/manžela.

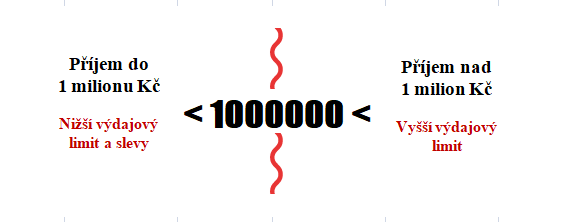

Pomyslnou hranici tvoří příjem 1 milion korun. Dosahujete-li nižších příjmů než 1 milion korun, je pro Vás výhodnější v roce 2017 využít nižší výdajový limit a možnost uplatnit slevy. Dosahuje-lit vyšších příjmů než 1 milion korun, bude pro Vás výhodnější v roce 2017 využít vyšší výdajový limit a obětovat možnost využití slev.

Daňové přiznání si můžete zpracovat i sami v jednoduché, intuitivní kalkulačce na OnlinePřiznání.cz.