Nenašli jste co jste hledali?

Nechte nám na sebe číslo a my vám zavoláme.

DPP může mít 2 podoby potvrzení o příjmech ze závislé činnosti (tedy ze zaměstnání), záleží na výši příjmu za měsíc (hranice 10.000 Kč) a na podpisu růžového prohlášení na poplatníka u zaměstnavatele.

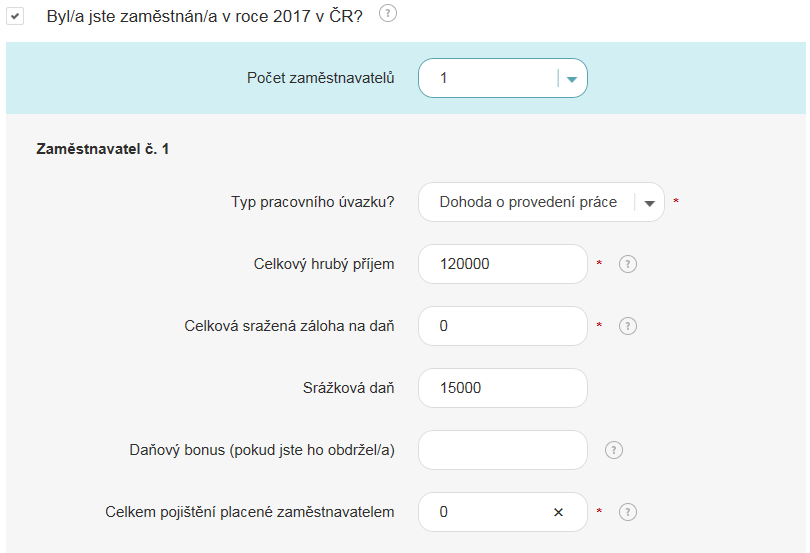

Když u zaměstnavatele nepodepíšete prohlášení k dani a budete mít odměnu do 10.000 Kč měsíčně, zaměstnavatel z vašeho příjmu odečte 15% srážkovou daň a jste osvobozeni od odvodů na zdravotní a sociální pojištění. Tedy roční výdělek do 120.000 Kč a z nich sraženou daň lze zahrnout do daňového přiznání, viz. obrázek vyplnění v aplikaci.  Vyplnění v aplikaci

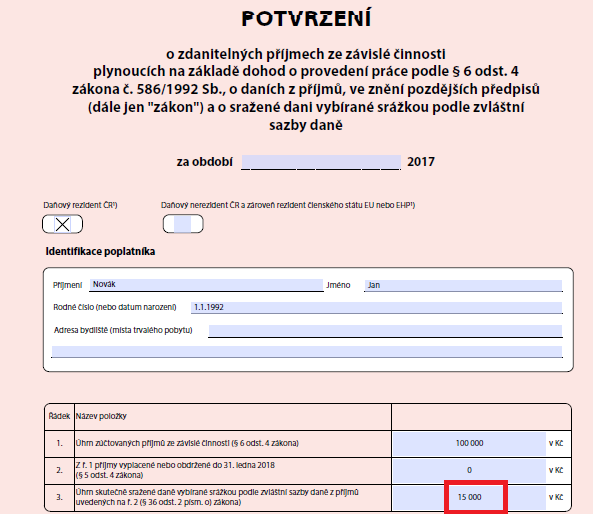

Vyplnění v aplikaci  Potvrzení o příjmech od zaměstnavatele

Potvrzení o příjmech od zaměstnavatele

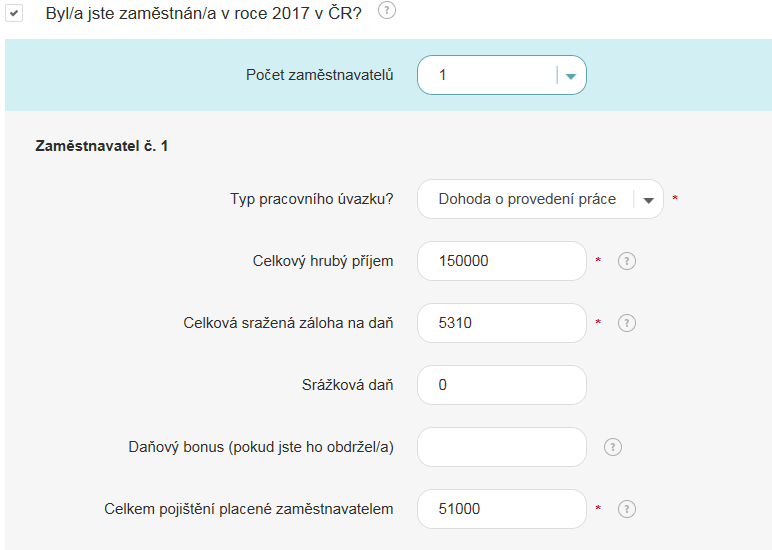

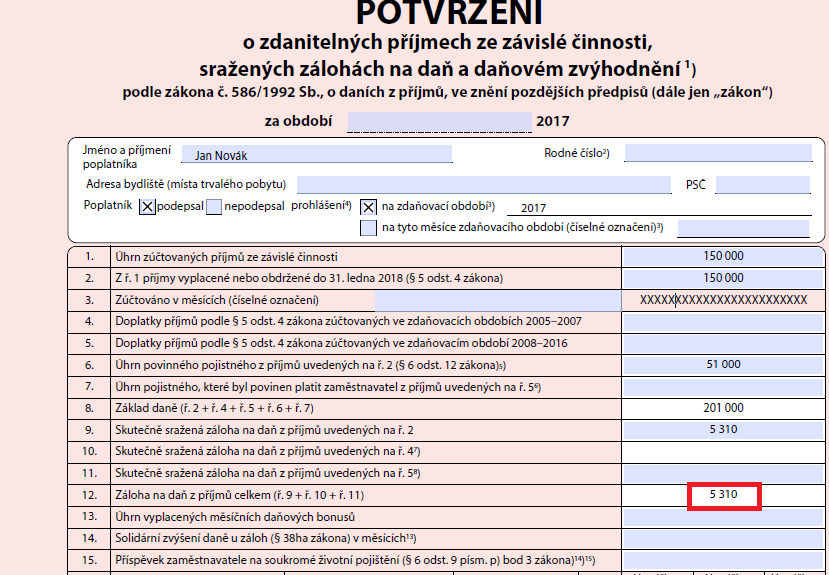

U zaměstnavatele prohlášení k dani podepíšete. Pak zaměstnavatel odečte zálohu na daň z příjmu a uplatní daňové slevy. Základní slevu na poplatníka 24 840 Kč ročně. Vedle základní daňové slevy je možné využít daňovou slevu na vyživované dítě, slevu pro studenta nebo slevu pro zdravotně postižené, případně slevu na manželku/manžela a slevu za umístění dítěte v předškolním zařízení. Opět platí, že až z příjmu nad 10 000 Kč měsíčně se odvádí zdravotní a sociální pojištění.  Příklad DPP při příjmu vyšším než 10 000 Kč, odvádí se sociální a zdravotní pojištění, uplatnila se sleva na poplatníka 24 840 Kč za rok.

Příklad DPP při příjmu vyšším než 10 000 Kč, odvádí se sociální a zdravotní pojištění, uplatnila se sleva na poplatníka 24 840 Kč za rok.

Daňové přiznání si můžete zpracovat i sami v jednoduché, intuitivní kalkulačce na OnlinePřiznání.cz.