Nenašli jste co jste hledali?

Nechte nám na sebe číslo a my vám zavoláme.

Nerezident nebo rezident. Co to vlastně je?

Jde o daňové pojmy, které mají významný vliv na vaše daňové povinnosti, ale i práva.

Základním kritériem pro stanovení daňového rezidenství je skutečné (nikoli trvalé) bydliště fyzické osoby. Za bydliště se považuje místo, kde má fyzická osoba stálý byt za okolností, z nichž lze usuzovat na jeho úmysl trvale se v tomto bytě zdržovat. Přitom není podstatné, zda jde o jeho vlastní byt, byt propůjčený nebo pronájem.

Smlouvami o zamezení dvojího zdanění jsou pro jednotlivé smluvní státy stanovena podrobnější pravidla stanovení daňového rezidenství.

Má-li poplatník bydliště v obou smluvních státech, pak je rozhodující tzv. středisko životních zájmů, tj. především místo, ve které bydlí s rodinou i když za rodinou jen občas dojíždí nebo to může být i místo, kde poplatník vykonává samostatnou výdělečnou činnost nebo je zaměstnán. Až třetím kritériem, pokud se nerozhodne podle předcházejících je doba pobytu. Některé smlouvy ještě přikládají význam občanství poplatníka.

Příklad č. 1

John je Angličan, který odjel na 4 měsíce pracovat do České republiky. Bude z daňového hlediska John považován za cizince, tedy za daňového nerezidenta?

Odpověď

John splňuje základní podmínku pro statut daňového nerezidenta. V České republice nemá bydliště a délka jeho pobytu nepřekračuje 183 dní v kalendářním roce.

Pokud se Angličan John bude v České republice zdržovat déle než 183 dní v kalendářním roce a důvodem jeho pobytu nebude studium nebo léčení, bude z daňového z hlediska považován za daňového rezidenta. Daňovým rezidentem je každý, kdo má na území České republiky bydliště nebo délka jeho pobytu v České republice překračuje dobu 183 dní za kalendářní rok.

Příklad č. 2

Zbigniew je Polák, který jezdí pracovat do České republiky. Měsíčně v České republice stráví přes 20 dní. Bude z daňového hlediska Zbigniew považován v ČR za daňového nerezidenta?

Tento případ je třeba zkoumat podrobněji:

1. Je třeba posoudit, kde má Zygniev bydliště

Vzhledem k okolnostem případu lze soudit, že má bydliště v ČR i v Polsku. Podle kritéria bydliště nestačí posouzení a je nutno přistoupit k hodnocení druhého kritéria stanoveného smlouvou o zamezení dvojího zdanění, a to:

2. Středisko životních zájmů

Je-li Zbygniev svobodný a bezdětný mohl by být rezidentem ČR, pokud má manželku a dítě v Polsku, měl by být rezidentem v Polsku bez ohledu na dobu, po kterou se zdržuje v ČR.

Studenti, kteří přijedou do České republiky za účelem studia a také všichni pacienti, kteří v České republice čerpají lékařskou péči, mají při posuzování daňového rezidentství a nerezidenství výjimku. I v případě, že délka jejich pobytu přesáhne 183 dní, jsou z daňového hlediska považováni za cizince (daňové nerezidenty).

Příklad č. 3

John je Angličan, který odjel na roční studijní pobyt do České republiky. Bude z daňového hlediska John považován za cizince, tedy za daňového nerezidenta?

Odpověď

Ano, a to i přesto, že Johnova doba pobytu přesahuje povolených 183 dní v kalendářním roce. John do České republiky odjel za účelem studia a právě studium je jednou z výjimek, která má za následek, že se cizinec žijící v České republice déle než 183 dní nestane daňový rezidentem. Stejně by se postupovalo i v případě, že by John do České republiky cestoval za účelem čerpání lékařské péče.

Rezidentství a nerezidentví má podstatný vliv na daňové povinnosti a také na obsah daňového přiznání.

Pro všechny nerezidenty platí jednotné daňové pravidlo. V České republice zdaňují a do daňového přiznání zahrnují jen příjmy, které získají na území České republiky. Výhodou je, že i daňoví nerezidenti mohou čerpat základní slevu na dani. Rezidenti některé ze zemí EU mohou uplatnit i slevu na manželku a daňové zvýhodnění na děti v daňovém přiznání podaném po skončení roku, pokud prokáží, že příjmy z České republiky tvoří nejméně 90 % z jejich celosvětových příjmů.

Daňoví rezidenti mají naopak povinnost v České republice zdanit jak příjmy z České republiky, tak příjmy ze zahraniční.

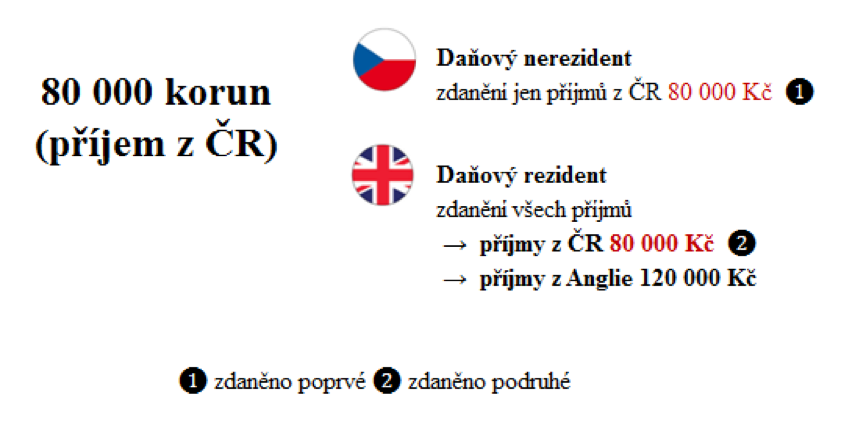

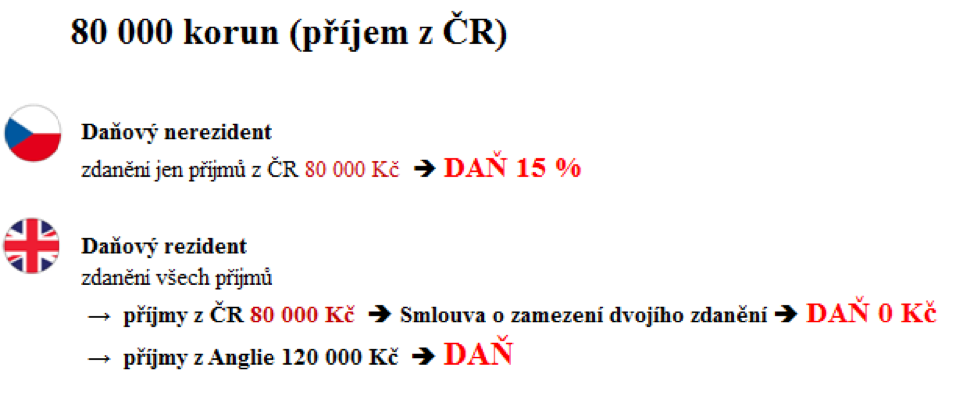

Pokud si Angličan John za 4 měsíce v České republice vydělá 80 00 korun a za 8 měsíců ve Velké Británii 120 00 korun, bude jeho zdanění vypadat následovně. V České republice bude John vystupovat jako cizinec (daňový nerezident) a zdaní tak pouze příjmy, které vydělal v České republice (80 000 korun). Ve Velké Británii, ve své domovině, bude John vystupovat jako daňový rezident a zdaní tak všechny své příjmy (120 000 z Anglie a 80 000 korun z České republiky).

Znamená to, že příjmy z České republiky budou zdaněny dvakrát? Ne tak docela. Aby nedocházelo k dvojímu zdanění, nebo naopak nezdanění, existují tzv. smlouvy o zamezení dvojí zdanění.

Pokud bude mít Česká republika s Velkou Británií uzavřenou smlouvu o zamezení dvojího zdanění, John si bude moct na základě této smlouvy ve svém daňovém přiznání podávaném ve Velké Británii uplatnit některou z povolených metod zamezení dvojího zdanění.

I cizinci (daňoví nerezidenti) mají v České republice nárok na slevy. Každý cizinec, který pracuje v České republice, má nárok na základní slevu na poplatníka. Problém ale nestává, pokud chtějí cizinci (daňoví nerezidenti) uplatnit i další slevy a daňová zvýhodní, např. na vyživované děti, manželku, invaliditu nebo ZTP/P. Pro čerpání dalších slev a daňových zvýhodnění musí splnit dodatečnou podmínku. 90 % ze všech jejich příjmů musí být z České republiky a zároveň musí být rezidenty jiného členského státu Evropské unie (nebo státu tvořícího Evropský hospodářský prostor).

Pokud cizinec (daňový nerezident) tuto podmínku nesplní, nemá nárok na jinou než základní slevu na poplatníka.

Příklad č. 1

John je Angličan, který odjel na 4 měsíce pracovat do České republiky. Za 4 měsíce si vydělal 80 000 korun. Jeho příjmy z Anglie jsou v přepočtu 120 000 korun. Má John nárok na nějaké slevy?

Odpověď

Ano, bez ohledu na výši příjmů v České republice má John nárok na základní slevu na poplatníka, která je 24 840 Kč. Na jiné slevy a daňová zvýhodnění John nárok nemá, protože příjmy z České republiky tvoří pouze 40 % všech jeho příjmů.

Příklad č. 2

John je Angličan, který odjel na 4 měsíce pracovat do České republiky. Za 4 měsíce si vydělal 80 000 korun. Jeho příjmy z Anglie jsou v přepočtu 5 000 korun. Má John nárok na nějaké slevy?

Odpověď

Ano, bez ohledu na výši příjmů z České republiky má John nárok na základní slevu na poplatníka, která je 24 840 Kč. Protože příjmy z České republiky tvoří více než 90 % ze všech jeho příjmů (celkové příjmy 85 000, příjmy z ČR 80 000 tj. 94 %) může John v České republice podat daňové přiznání a uplatnit si i další slevy a daňová zvýhodnění (např. slevu na manželku, slevu na studenta, invaliditu apod.).

Pokud má cizinec (daňový nerezident) více jak 90 % ze všech příjmů z České republiky, má kromě základní slevy nárok i na další slevy a zvýhodnění. Jedinou možností, jak je uplatnit je podat do 1. dubna 2019 daňové přiznání.

Má-li cizinec (daňový nerezident) pouze příjmy ze zaměstnání (od jednoho zaměstnavatele nebo od více zaměstnavatelů postupně), není jeho povinností podávat daňové přiznání. Pokud má cizinec (daňový nerezident) příjmy z různých zdrojů např. z podnikání, pronájmů nebo více souběžných zaměstnání, má stejně jako jiný občan České republiky povinnost podávat do 1. dubna 2019 daňové přiznání v České republice.

Příklad č. 1

John je Angličan, který odjel na 4 měsíce pracovat do České republiky. Za 4 měsíce si vydělal u jednoho zaměstnavatele 80 000 korun. Má John povinnost podávat daňové přiznání v České republice?

Odpověď

Ne, John má příjmy pouze od jednoho zaměstnavatele. V tomto případě není jeho povinností podávat daňové přiznání v České republice. Pokud by Johnův příjem z České republiky byl vyšší než 90 % všech příjmů, bylo by pro Johna výhodné podat si v České republice daňové přiznání, protože by v něm mohl uplatnit některé další slevy a daňová zvýhodnění a snížit si tak výši zaplacené daně.

Příklad č. 2

John je Angličan, který odjel na 4 měsíce pracovat do České republiky. První měsíc pracoval John jako plavčík a další tři měsíce jako prodavač zmrzliny u jiného zaměstnavatele. Má John povinnost podávat daňové přiznání v České republice?

Odpověď

Ne, John měl sice příjmy od více zaměstnavatelů, ale postupně.

Příklad č. 3

John je Angličan, který odjel na 4 měsíce pracovat do České republiky. První měsíc pracoval John jako plavčík a další tři měsíce si po večerech ještě přivydělával jako barman. Má John povinnost podávat daňové přiznání v České republice?

Odpověď

Ano, John měl příjmy od více zaměstnavatelů současně.

Daňové přiznání si můžete zpracovat i sami v jednoduché, intuitivní kalkulačce na OnlinePřiznání.cz.